“OPERAZIONE VERITA’ – ATTO 4°”

Una conferenza stampa che ribadisce la presa di posizione dei consiglieri di minoranza, (Mangano, Gazia,Liotta, Scafidi) e che illustra per l’ennesima volta l’operato, poco congruo, in merito alla contabilità, a loro dire, dell’amministrazione paladina.

I 4 consiglieri nello specifico sottolineano – C’era una volta un pezzo di legno…

… Si, proprio così, possiamo titolare la conferenza stampa tenuta nella giornata di ieri dal sindaco del comune di Capo d’Orlando, Francesco Ingrillì, il quale si è spogliato dalle vesti di primo cittadino per indossare quelli del “più noto personaggio”, di Collodiana memoria, abile a nascondere la verità ai cittadini paladini sulla grave crisi economico-finanziaria in cui versa l’Ente Comune.

Omessa variazione di bilancio pluriennale 2020/2022, omessa approvazione del rendiconto 2019, omessa approvazione del rendiconto 2020, omesso riscontro ai datati rilievi della Corte dei Conti (anno 2018), approssimativa ed in spregio alla normativa che regola la materia, quantificazione del Fondo contenzioso, F.C.D.E, riaccertamento dei residui attivi e passivi, da adottare con delibera di Giunta, adempimento quest’ultimo obbligatorio in ossequio al principio contabile generale n. 9 della prudenza, da assolvere in ogni caso prima della predisposizione del rendiconto (2019) con effetti sul medesimo, il tutto a mero titolo esemplificativo e non esaustivo, sono lo specchio della incapacità dell’amministrazione Ingrillì a gestire la res publica, in continuità con le precedenti, peraltro certificata dallo stesso nella tardiva nota di riscontro alle criticità evidenziate dalla Sezione di Controllo della Corte dei Conti.

Signori giornalisti e concittadini, quanto testè scritto non è il frutto di un esercizio dialettico in prospettiva elettorale, bensì la sintesi di quanto riportato nella delibera di Giunta Municipale n. 61 del 09 aprile 2021, che tra l’altro recita:” …di prendere atto integralmente della deliberazione n. 147/2018/PRSP della Corte dei Conti, Sezione Regionale per la Regione Siciliana, dandone esecuzione, così come riportato nella parte narrativa e nell’allegato 1 al presente provvedimento;…di approvare le misure correttive richieste dalla Corte dei Conti…; di dare atto che le misure correttive oggi proposte formeranno oggetto di valutazione delle Posizioni Organizzative;…di dare mandato al Responsabile delle Posizioni Organizzative di porre in essere le misure correlate e consequenziali al presente atto trasmettendo lo stesso alla Corte dei Conti,…”.

Ergo, è di palmare evidenza come l’azione di controllo che ha condotto, conduce e condurrà questa opposizione consiliare è all’evidenza dei fatti non strumentale ma esercitata nell’esclusivo interesse dei cittadini tutti, i quali hanno il sacrosanto diritto di conoscere la verità sui conti del Comune di Capo d’Orlando.

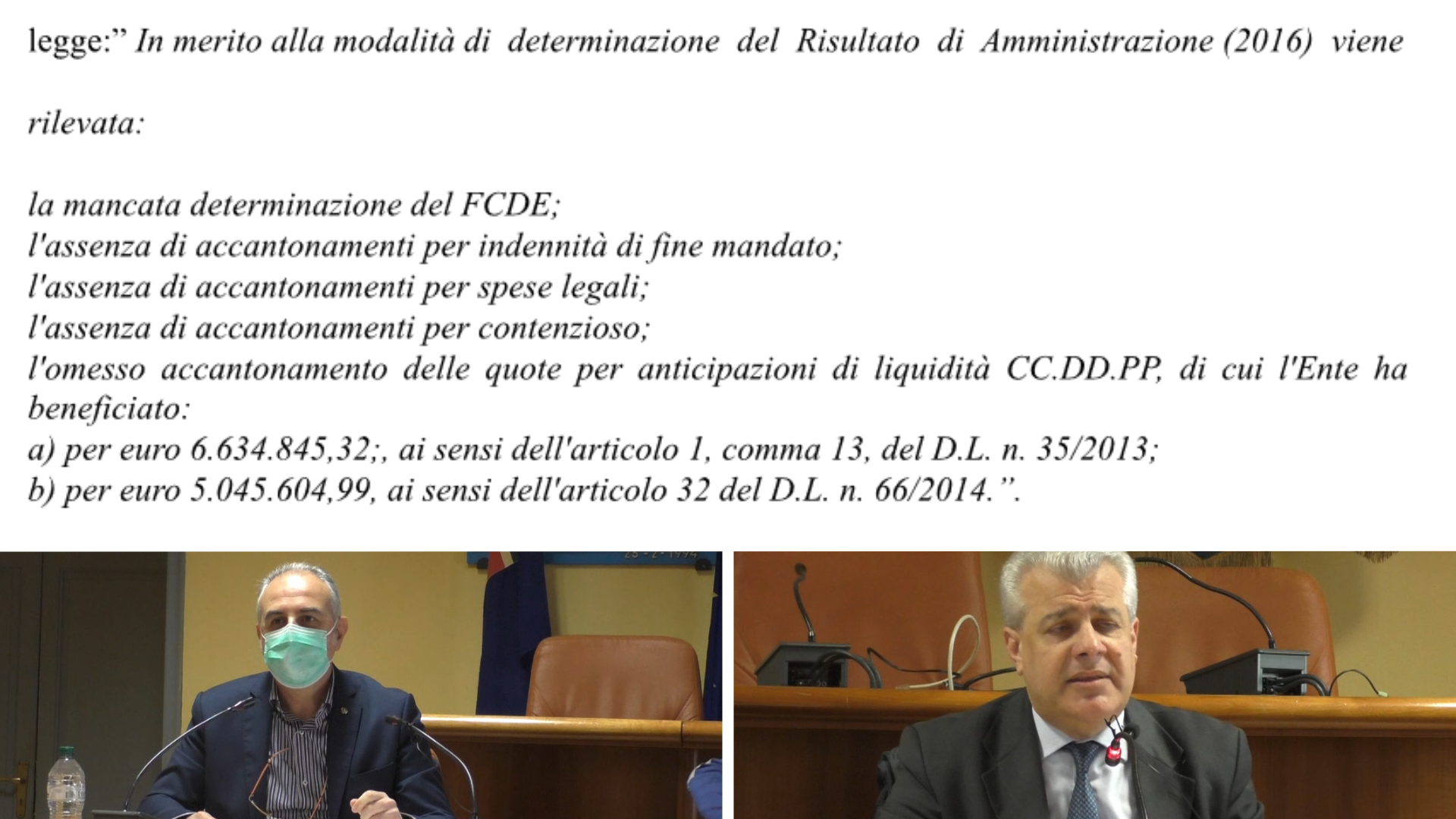

Per onore di verità, non a caso siamo alla “Operazione Verità – Atto 4°”, giova richiamare

l’allegato 1 della citata Delibera, che alla pag. 1, sui gravissimi rilievi della Corte dei Conti, si

legge:” In merito alla modalità di determinazione del Risultato di Amministrazione (2016) viene

rilevata:

la mancata determinazione del FCDE;

l’assenza di accantonamenti per indennità di fine mandato;

l’assenza di accantonamenti per spese legali;

l’assenza di accantonamenti per contenzioso;

l’omesso accantonamento delle quote per anticipazioni di liquidità CC.DD.PP, di cui l’Ente ha beneficiato:

a) per euro 6.634.845,32;, ai sensi dell’articolo 1, comma 13, del D.L. n. 35/2013;

b) per euro 5.045.604,99, ai sensi dell’articolo 32 del D.L. n. 66/2014.”.

A tutto ciò, badate bene che non è uno scherzo primaverile, l’ente deduce quanto segue:”…Atteso che oramai tale dato ha una valenza relativa, anche al fine di determinare una qualche misura correttiva da sottoporre al Consiglio Comunale, si ritiene invece opportuno riportare la situazione scaturente dal Rendiconto della Gestione per l’esercizio 2019, approvato con delibera di Giunta Municipale n. 43 del 10.03.2021, atteso che esso rappresenta l’attuale stato dell’Ente e il punto di partenza di successive misure correttive che l’ente dovrà operare già in sede di approvazione del Rendiconto della Gestione per l’esercizio 2020.”, il tutto in barba ai principi contabili della continuità e della costanza che rappresentano le condizioni essenziali per la comparabilità delle valutazioni del bilancio di previsione e del bilancio di rendicontazione, nonché per l’analisi nel tempo delle singole e sintetiche valutazioni di ogni singola voce di bilancio.

A fronte di quanto dedotto dal Sindaco Ingrillì, non possiamo esimerci dal considerare e stigmatizzare l’assoluta mancanza di rispetto verso l’Istituzione del Consiglio Comunale, allorquando afferma “… anche al fine di determinare una qualche misura correttiva da sottoporre al Consiglio Comunale”, mortificando il ruolo dell’assise di indirizzo e controllo dell’Ente, che si materializza rispettivamente con l’approvazione del bilancio di previsione e del rendiconto di gestione.

Non di meno, ci saremmo aspettati un minimo di sensibilità istituzionale a fronte delle gravissime ed aberranti criticità sollevate dalla Corte dei Conti, al cui esito, de plano, è stata disattesa l’osservanza, non derogabile, dei principi contabili che assistono la redazione dei documenti contabili de quibus che, nella fattispecie, per consolidato orientamento della Corte dei Conti, sono equiparati per non approvati.

Ed ancora, non meno imbarazzante è la richiamata Delibera di Giunta Municipale n. 43, con la quale è stato approvato il Rendiconto di Gestione 2019, in assenza della indefettibile Delibera di riaccertamento ordinario dei residui attivi e passivi, che adotta la Giunta, previo parere dell’Organo di Revisione.

Altro sonoro ceffone rimediato dall’attuale amministrazione lo si avverte a pag. 2 delle richiamate deduzioni ai rilievi della Corte dei Conti, avuto riguardo all’accantonamento al Fondo Contenzioso e spese legali, la cui nota recita:”Per quanto riguarda l’accantonamento al Fondo Contenzioso ed a quello per le spese legali, verrà attivata apposita misura correttiva finalizzata, attraverso specifica disposizione di servizio, affinchè il Responsabile dell’Area dell’Ente pervenga alla predisposizione di apposito elenco che puntualizzi la reale consistenza del contenzioso pendente, le passività potenziali e gli eventuali incarichi legali non quantificati preventivamente (vecchi incarichi). Tale risultato atteso risulta determinante per poter incidere in maniera puntuale – contabilmente e finanziariamente – sui predisponendi documenti contabili destinando ovvero accantonando quelle somme che verranno ritenute congrue possibilmente già a partire dal Rendiconto della Gestione per l’esercizio 2020.”.

In buona sostanza, per stessa ammissione del sindaco Ingrillì, il Rendiconto della Gestione per l’esercizio 2019 approvato dalla Giunta Municipale non rispetta i canonici principi contabili della veridicità, attendibilità, correttezza, universalità, prudenza, congruità e dell’equilibrio di bilancio.

E che dire del principio contabile della flessibilità, ignorato, per scelta, quando invece doveva e deve essere applicato al bilancio di previsione 2020/2022, per effetto, anche, del formalizzato atto di indirizzo del Sindaco, con Delibera di Giunta n. 36 del 04.03.2021, che ha avuto come destinatario l’Ufficio dell’Area Economico.Finanziaria dell’Ente, con il conseguente stravolgimento del risultato presunto, da preconsuntivo 2019, traslato nel richiamato documento di programmazione.

A tale riguardo riteniamo di fare cosa buona e giusta richiamare, con il dovuto rispetto per i legittimi destinatari, che il principio di flessibilità è volto a trovare all’interno dei documenti contabili di programmazione e previsione di bilancio la possibilità di fronteggiare gli effetti derivanti dalle circostanze “imprevedibili” e straordinarie che si possono manifestare durante la gestione , modificando i valori a suo tempo approvati dagli organi di governo. Pertanto, per quanto ci occupa, corre l’obbligo, senza indugio, per intervenire con apposita variazione al bilancio di previsione 2020/2022, a tutt’oggi colpevolmente non posta all’esame del civico consesso, quando è prossima (30.04.2021) la scadenza per l’approvazione del Rendiconto della Gestione 2020.

Affermare che la misura è colma è puro eufemismo, chiedere un atto di umiltà e di scuse all’indirizzo dei cittadini di Capo d’Orlando è il meno che si possa aspettare da questa fallimentare e dilettante classe politica.

Non abbiamo più il tempo per credere nella “Fata Turchina”.

Capo d’Orlando, 13 Aprile 2021 F.to Mangano Renato Carlo (Capogruppo consiliare)

F.to Liotta Teodolinda (Capogruppo consiliare)

F.to Gazia Sandro (Consigliere comunale)

F.to Scafidi Felice (Consigliere comunale)

Scopri di più da INDELEBILI TODAY

Abbonati per ricevere gli ultimi articoli inviati alla tua e-mail.